Point marché : la mort de la volatilité

La période estivale arrive, et cela se sent...

Bonjour et bienvenue à nos 1636 abonnés dans ce nouveau point marché, après une semaine que nous pourrions qualifier de… Soporifique.

Au programme :

👉🏼 Point géographique

👉🏼 Point sectoriel USA

👉🏼 Les 5 graphiques à ne pas manquer

Mais avant de commencer, on vous invite évidemment à vous abonner si ce n’est pas encore fait ⤵️

La semaine dernière a été assez particulière, sans réel biais directionnel de la part des intervenants, qui semblent en attente.

C’est d’abord l’Europe avec le DAX 🇩🇪 et le CAC40 🇫🇷 qui ont subi cette situation, réalisant des performances médiocres durant la semaine passée.

Le CAC voit ses valeurs luxes chuter, LVMH et KER en tête de liste. Air Liquide, Schneider et Dassault ne se portent également pas très bien.

Heureusement, l’indice peut en ce moment compter sur Total Énergie pour limiter la casse, et quelques valeurs bancaires.

Passons désormais aux USA qui ne sont pas non plus dans une forme olympique, notamment du côté de la technologie (mais nous y reviendrons plus loin).

Le NASDAQ réalise la pire performance de la semaine, suivi du Dow Jones et enfin le SP500.

Voici les performances de 100 plus grandes entreprises du SP500 cette semaine, et nous pouvons remercier NVDIA et Apple d’avoir sauvé la mise.

Il faut savoir que NVIDIA, Microsoft et Apple ont un poids gargantuesque dans l’ETF SP500 le plus populaire : le SPY.

Microsoft pèse 7%, Apple pèse 6.31%, NVIDIA pèse 6.20%, et Amazon pèse ensuite 3.72%, on peut très clairement voir le gap qu’il y a entre NVIDIA à la troisième place et Amazon à la quatrième.

Concrètement ?

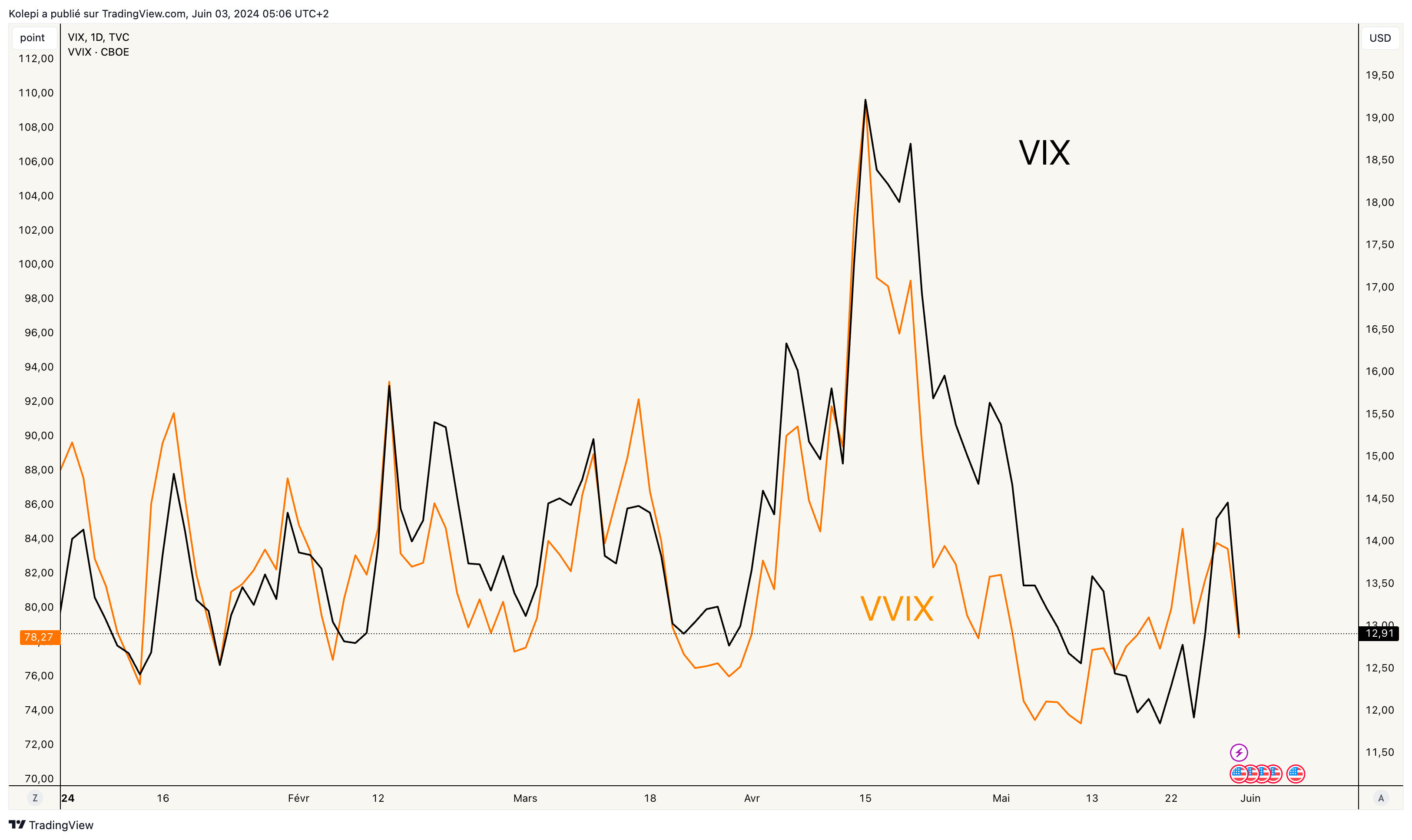

Une semaine molle, sans réelle conviction. L’énergie et les valeurs financières restent des boîtes qui tiennent la barre, mais à part ça, il n’y a pas grand-chose de clair. Nous en saurons probablement plus cette semaine, à moins que l’été ait déjà commencé et que la volatilité continue de s’effondrer… 🥱

Passons désormais aux secteurs américains.

L’immobilier subit toujours les taux longs, et la consommation discrétionnaire (c’est-à-dire les biens non essentiels) n’est pas bien performante non plus en 2024. Les consommateurs sont pressés par une perte de pouvoir d’achat, ils ont consommés l’argent mit de côté pendant le COVID et contractent de plus en plus de dettes.

Mais… Il y a un certain paradoxe chez le consommateur américain : d’un côté il n’a pas confiance en l’économie actuelle, d’un côté il continue sans relâche à consommer.

Et d’ailleurs, Morgan Stanley a récemment sondé le consommateur américain sur ce qu’il comptait dépenser pour les vacances de cet été.

Les consommateurs américains, prévoient en large majorité de dépenser dans leurs vacances soit un petit peu plus, soit la même somme que l’année dernière.

Circulez, il n’y a rien à voir ?

Concernant les secteurs performants, les services publics, la communication et l’énergie restent en tête sur l’année 2024.

Les services publics profitent de la période électorale, une norme historique comme nous en avions déjà discuté de nombreuses fois.

Concernant le secteur de la communication, c’est évidemment deux des sept magnifiques qui tirent le train ; META et Google, surfant tous les deux sur la narrative IA.

Pour terminer, le secteur énergétique profite des lourds investissements américains dans la branche, c’est également un secteur qui a tendance à mieux performer durant les périodes électorales, et évidemment la situation géopolitique fait que l’énergie est un thème qui est revenu sur le devant de la scène.

Le secteur a vraiment connu un retour en force après l’invasion Russe en Ukraine, il a été globalement faible après la crise des subprimes.

Signe que la décennie 2020 et assez différente de la décennie 2010.

Concrètement ?

Rien n’a réellement changé depuis la semaine dernière, mais je soulignerais quand même la faiblesse récente du secteur technologique américain ; ce n’est clairement pas alarmant avec la surperformance de ce dernier depuis le début d’année, mais il convient de garder à l’œil les actions qui tirent cette industrie.

Les primes pour se couvrir s’envolent

Les coûts de couverture contre une chute de 10% sur le SP500 explosent, signe que les intervenants cherchent à se couvrir contre une chute rapide de l’indice.

Une spécificité de NVIDIA

Contrairement à la plupart des entreprises technologiques américaines, NVIDIA a finalement relativement peu d'employées.

Ce qui ne lui empêche pas d’encaisser des revenus impressionnants.

Concentration extrême

Les 5 entreprises les plus capitalisées représentent 27% de la capitalisation totale du SP500 : un record.

Le retour du Bitcoin ?

Retour d’un flux positif vers les ETF Bitcoin, selon JPMorgan.

Voilà pour le résumé de la semaine passée qui fut calme, l’été arrive et on le ressent avec le calme plat des marchés en ce moment. Mais parfois, cela fait du bien n’est-ce pas ?

N’hésitez pas à nous suivre sur nos différents réseaux :

👉🏼 Tiktok

Quant à nous, on vous dit à mercredi pour le prochain article !